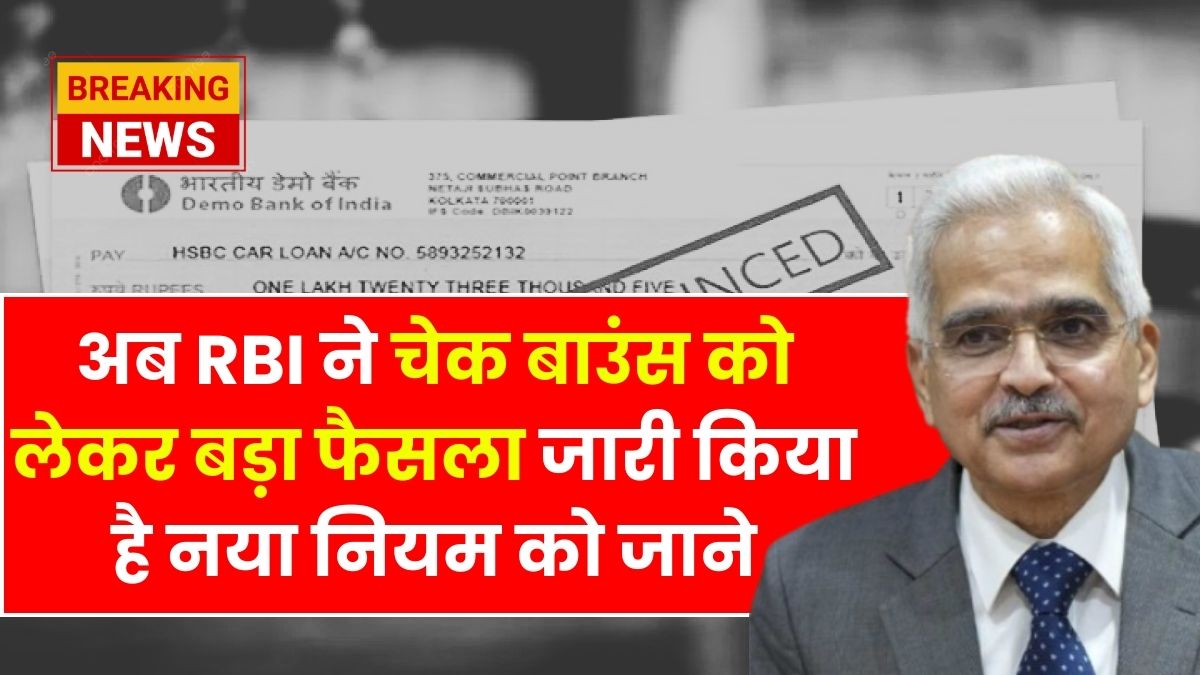

भारत में आज डिजिटल भुगतान तेजी से बढ़ रहा है, लेकिन इसके बावजूद चेक (RBI Check Bounce Rule) अभी भी एक भरोसेमंद भुगतान माध्यम माना जाता है। खासकर व्यापारियों, कंपनियों और छोटे कारोबारियों के बीच चेक के जरिए लेनदेन काफी आम है। चेक से भुगतान करने का फायदा यह है कि यह लिखित और कानूनी प्रमाण के रूप में भी काम करता है।

लेकिन जब चेक बाउंस हो जाता है तो इससे दोनों पक्षों को परेशानी होती है। पैसे मिलने में देरी, कानूनी विवाद और मानसिक तनाव जैसी समस्याएं सामने आ सकती हैं।

चेक बाउंस क्या होता है?

सरल भाषा में समझें तो जब कोई व्यक्ति किसी को भुगतान के लिए चेक देता है और बैंक में जमा करने पर वह चेक पास नहीं होता, तो उसे चेक बाउंस कहा जाता है।

इसके कई कारण हो सकते हैं, जैसे:

खाते में पर्याप्त बैलेंस न होना

बैंक खाते का बंद होना

सिग्नेचर मैच न होना

चेक पर गलत जानकारी या कटिंग होना

आजकल व्यापारिक लेनदेन बढ़ने के साथ चेक बाउंस के मामले भी बढ़ रहे हैं। कई बार लोग लापरवाही से चेक जारी कर देते हैं, जिससे सामने वाले व्यक्ति को परेशानी उठानी पड़ती है।

चेक बाउंस पर RBI की नई व्यवस्था

बैंकिंग प्रणाली को अधिक पारदर्शी और सुरक्षित बनाने के लिए भारतीय रिजर्व बैंक (RBI) समय-समय पर नए दिशा-निर्देश जारी करता है। हाल ही में चर्चा में आया है कि अगर किसी व्यक्ति का चेक बाउंस होता है, तो बैंक द्वारा 24 घंटे के अंदर SMS या ई-मेल के जरिए सूचना दी जाएगी।

पहले कई बार ऐसा होता था कि लोगों को चेक बाउंस होने की जानकारी काफी देर से मिलती थी। इससे विवाद और गलतफहमियां बढ़ जाती थीं। लेकिन अब तुरंत सूचना मिलने से दोनों पक्ष समय रहते आवश्यक कदम उठा सकते हैं।

यदि गलती से खाते में बैलेंस कम था, तो तुरंत राशि जमा करके समस्या को हल किया जा सकता है।

बार-बार चेक बाउंस होने पर अकाउंट फ्रीज हो सकता है

कई बैंकों की आंतरिक नीतियों के अनुसार यदि किसी व्यक्ति का चेक लगातार तीन बार बाउंस हो जाता है, तो बैंक उसके खाते पर अस्थायी रोक लगा सकता है।

इस स्थिति में खाते से लेनदेन सीमित किया जा सकता है या कुछ समय के लिए रोक भी लगाई जा सकती है।

हालांकि यह हर मामले में स्वतः लागू होने वाला नियम नहीं है। बैंक पहले पूरे मामले की जांच करते हैं और जरूरत पड़ने पर खाताधारक से स्पष्टीकरण भी मांग सकते हैं।

चेक बाउंस से कैसे बचें

चेक बाउंस से बचना मुश्किल नहीं है, बस कुछ सावधानियां अपनानी जरूरी हैं।

Also Read:

बैंक लोन धारकों को बड़ी राहत — होम, पर्सनल, कार और बिजनेस लोन में नए बदलाव Loan Update RBI 2026

बैंक लोन धारकों को बड़ी राहत — होम, पर्सनल, कार और बिजनेस लोन में नए बदलाव Loan Update RBI 2026

सबसे पहले यह सुनिश्चित करें कि जिस खाते से आप चेक जारी कर रहे हैं उसमें पर्याप्त बैलेंस मौजूद हो। कई लोग अनुमान के आधार पर चेक दे देते हैं और बाद में खाते में पैसे कम पड़ जाते हैं।

दूसरी महत्वपूर्ण बात यह है कि चेक पर सभी जानकारी सही और साफ लिखें। जैसे:

सही तारीख

राशि

प्राप्तकर्ता का नाम

स्पष्ट हस्ताक्षर

यदि आप नियमित रूप से बड़े लेनदेन करते हैं, तो नेट बैंकिंग या डिजिटल भुगतान का विकल्प भी चुन सकते हैं। इससे चेक बाउंस का जोखिम कम हो जाता है।

चेक बाउंस पर कानूनी कार्रवाई

भारत में चेक बाउंस केवल बैंकिंग गलती नहीं, बल्कि एक कानूनी मामला भी हो सकता है। Negotiable Instruments Act 1881 की धारा 138 के तहत यदि किसी व्यक्ति का चेक अपर्याप्त धनराशि के कारण बाउंस होता है और वह तय समय में भुगतान नहीं करता, तो उसके खिलाफ कानूनी कार्रवाई की जा सकती है।

आमतौर पर पहले उस व्यक्ति को नोटिस भेजा जाता है और 15 दिनों का समय दिया जाता है कि वह भुगतान कर दे। यदि इसके बाद भी भुगतान नहीं किया जाता, तो मामला अदालत तक पहुंच सकता है। दोषी पाए जाने पर जुर्माना या जेल की सजा दोनों हो सकती हैं।

क्या वास्तव में सख्ती बढ़ी है?

पिछले कुछ वर्षों में अदालतों और बैंकिंग संस्थाओं ने चेक बाउंस के मामलों को जल्दी सुलझाने पर जोर दिया है। इसका उद्देश्य व्यापारिक लेनदेन में भरोसा बनाए रखना और लोगों को समय पर न्याय दिलाना है।

बैंकिंग प्रणाली में डिजिटल ट्रैकिंग और तुरंत सूचना देने जैसी सुविधाएं जोड़ी जा रही हैं, जिससे पारदर्शिता बढ़ रही है। इससे ईमानदार ग्राहकों को फायदा मिलेगा और धोखाधड़ी करने वालों पर भी रोक लगेगी।

कुल मिलाकर चेक बाउंस एक गंभीर मामला है जिसे हल्के में नहीं लेना चाहिए। यदि आप चेक के जरिए भुगतान करते हैं तो हमेशा खाते में पर्याप्त बैलेंस रखें और चेक की जानकारी सही भरें। थोड़ी सी सावधानी आपको कानूनी परेशानी और अनावश्यक तनाव से बचा सकती है।