भारत में लाखों सरकारी कर्मचारियों के लिए रिटायरमेंट के बाद आर्थिक सुरक्षा बहुत महत्वपूर्ण होती है। लंबे समय तक सेवा करने के बाद हर कर्मचारी चाहता है कि उसे बुढ़ापे में स्थिर आय और सुरक्षित जीवन मिले। इसी उद्देश्य से सरकार ने Unified Pension Scheme (UPS) की शुरुआत की है।

यह नई पेंशन व्यवस्था 1 अप्रैल 2025 से लागू की गई है। इसका उद्देश्य कर्मचारियों को ऐसा विकल्प देना है जिसमें तय पेंशन की सुरक्षा और योगदान आधारित प्रणाली दोनों का संतुलन हो। इससे कर्मचारियों को अपने भविष्य को लेकर अधिक भरोसा मिलता है।

योजना की मूल अवधारणा और संरचना

यूनिफाइड पेंशन स्कीम को मौजूदा National Pension System (NPS) के तहत एक विकल्प के रूप में तैयार किया गया है। इस योजना का मुख्य उद्देश्य यह सुनिश्चित करना है कि कर्मचारियों को रिटायरमेंट के बाद एक निश्चित और स्थिर आय मिल सके।

Also Read:

₹500 के नोटों को लेकर RBI का बड़ा ऐलान, आम जनता पर क्या होगा असर | 500 Rupee Note New Rules

₹500 के नोटों को लेकर RBI का बड़ा ऐलान, आम जनता पर क्या होगा असर | 500 Rupee Note New Rules

इस योजना के तहत कर्मचारी अपनी सैलरी का एक हिस्सा पेंशन फंड में जमा करते हैं और सरकार भी इसमें योगदान देती है।

कर्मचारी अपनी बेसिक सैलरी और महंगाई भत्ते का लगभग 10% योगदान देते हैं।

सरकार भी कर्मचारी के खाते में 10% योगदान करती है।

इसके अलावा सरकार 8.5% अतिरिक्त राशि एक साझा पूल फंड में जमा करती है।

यह पूल फंड उस स्थिति में मदद करता है जब निवेश से मिलने वाला रिटर्न अपेक्षित स्तर तक नहीं पहुंचता। इससे पेंशन की स्थिरता बनाए रखने में सहायता मिलती है।

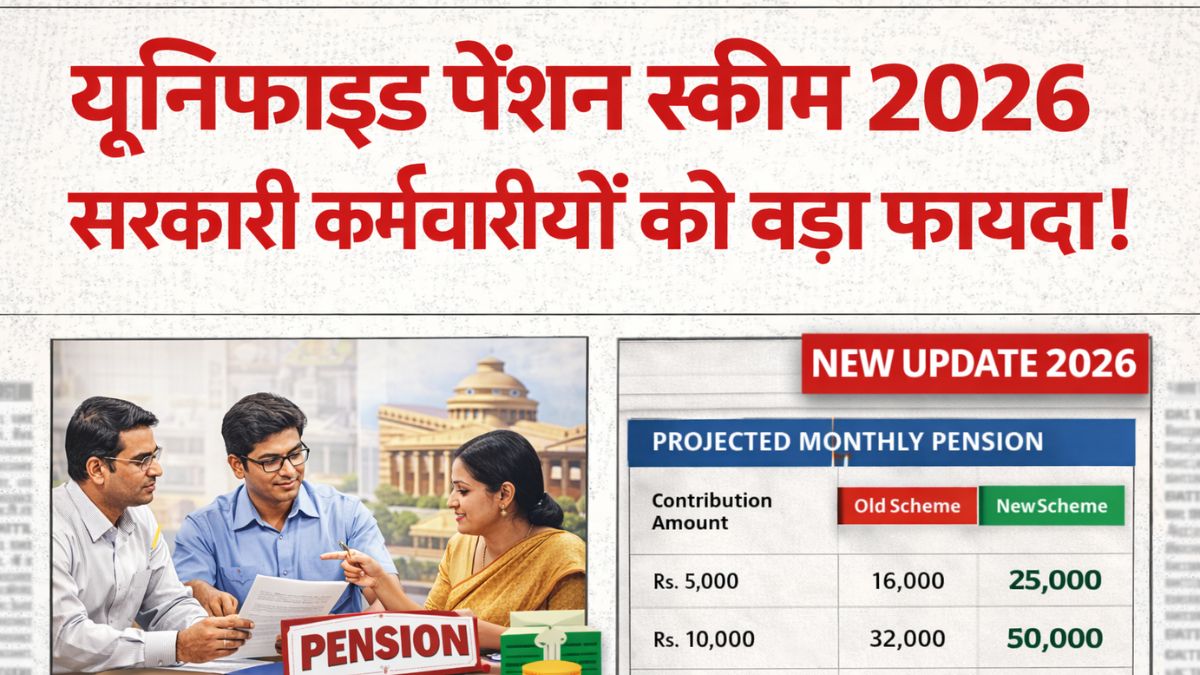

50 प्रतिशत पेंशन का प्रावधान कैसे काम करता है

इस योजना की सबसे खास और चर्चित विशेषता यह है कि इसमें कर्मचारियों को उनकी अंतिम सैलरी का लगभग 50 प्रतिशत पेंशन के रूप में मिलने का लक्ष्य रखा गया है।

हालांकि यह लाभ सभी कर्मचारियों को समान रूप से नहीं मिलता। यह मुख्य रूप से कर्मचारी की सेवा अवधि पर निर्भर करता है।

जिन कर्मचारियों ने कम से कम 25 वर्ष की सेवा पूरी की है, उन्हें रिटायरमेंट से पहले के अंतिम 12 महीनों की औसत बेसिक सैलरी का लगभग 50% पेंशन के रूप में मिल सकता है।

यदि सेवा अवधि 25 वर्ष से कम है, तो पेंशन उसी अनुपात में तय की जाएगी।

कम से कम 10 वर्ष की सेवा पूरी करने वाले कर्मचारियों को न्यूनतम ₹10,000 प्रति माह पेंशन मिलने का प्रावधान रखा गया है।

यह व्यवस्था कर्मचारियों को रिटायरमेंट के बाद एक निश्चित आय की सुरक्षा प्रदान करती है।

कौन कर्मचारी इस योजना का लाभ ले सकते हैं

यूनिफाइड पेंशन स्कीम सभी कर्मचारियों पर स्वतः लागू नहीं होती। यह एक वैकल्पिक योजना है।

केंद्र सरकार के वे कर्मचारी जो पहले से National Pension System में शामिल हैं, उन्हें UPS चुनने का विकल्प दिया गया है।

कुछ सेवानिवृत्त कर्मचारियों को भी निर्धारित शर्तों के तहत इसमें शामिल होने का अवसर दिया गया है।

नए सरकारी कर्मचारियों को नौकरी जॉइन करने के बाद एक निश्चित समय सीमा के भीतर अपनी पसंद की पेंशन प्रणाली चुननी होती है।

इससे कर्मचारियों को अपने भविष्य की योजना बनाने में अधिक लचीलापन मिलता है।

परिवार के लिए सुरक्षा और अन्य लाभ

इस योजना में कर्मचारियों के परिवार की आर्थिक सुरक्षा का भी ध्यान रखा गया है।

यदि किसी पेंशनधारी कर्मचारी का निधन हो जाता है, तो उसके पति या पत्नी को लगभग 60 प्रतिशत पेंशन पारिवारिक पेंशन के रूप में मिल सकती है।

Also Read:

अब RBI ने चेक बाउंस को लेकर बड़ा फैसला जारी किया है नया नियम को जाने RBI Check Bounce Rule

अब RBI ने चेक बाउंस को लेकर बड़ा फैसला जारी किया है नया नियम को जाने RBI Check Bounce Rule

इसके अलावा योजना में कुछ अन्य लाभ भी शामिल हैं:

महंगाई के प्रभाव से पेंशन की कीमत कम न हो, इसके लिए महंगाई राहत (DA) दी जाती है।

रिटायरमेंट के समय कर्मचारियों को एकमुश्त राशि (लंपसम) भी दी जाती है।

यह एकमुश्त राशि मासिक पेंशन से अलग होती है और पेंशन की राशि को कम नहीं करती।

Unified Pension Scheme सरकारी कर्मचारियों के लिए एक महत्वपूर्ण पहल मानी जा रही है। यह योजना कर्मचारियों को रिटायरमेंट के बाद स्थिर आय और आर्थिक सुरक्षा देने का प्रयास करती है।

निश्चित पेंशन और योगदान आधारित प्रणाली के मिश्रण के कारण यह व्यवस्था कई कर्मचारियों के लिए भरोसेमंद विकल्प बन सकती है और उनके भविष्य को अधिक सुरक्षित बना सकती है।

अस्वीकरण: यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। योजना से संबंधित नियम, पात्रता और लाभ समय-समय पर सरकार की आधिकारिक अधिसूचनाओं के अनुसार बदल सकते हैं। किसी भी निर्णय से पहले संबंधित सरकारी विभाग या आधिकारिक वेबसाइट से अद्यतन जानकारी अवश्य प्राप्त करें।